Günümüzde, devletin gelir ve giderlerini inceleyen alan Kamu Maliyesi olarak adlandırılan, kendine özgü kavram ve teorilere sahip bir disiplindir. Bu yazıda, bu disiplinin neden önemli olduğunu incelemeye çalışacağız.

Devlet her şeyden önce bir teşkilat, bir organizasyon, bir kurumdur. İnsanoğlunun oluşturmuş olduğu her kurumun olduğu gibi devletin de maddi kaynaklara ihtiyacı vardır. Elde ettiği kaynakları ise tercihleri doğrultusunda kullanır.

Modern demokratik devletlerin ortaya çıkışı sürecine baktığımızda, kamu maliyesinin önemli bir unsur olduğunu görürüz. Bugün parlamentoların en önemli gücü, bütçe hakkıdır. Genelde sadece krizler çıktığında kamuoyu gündemine gelen bir husus olsa da bütçenin içeriğinde nelerin ne şekilde yer alacağı, her yıl başkentlerin en önemli kulis gündemlerindendir. Örneğin, siyasetçiler gerek seçim süreçlerinde gerekse görevleri süresince bazı vaatlerde bulunurlar. Elbette bu vaatlerin projelendirilmesi, sunumu gibi noktalar da ehemmiyet arz eder ancak bir icraat yapabilmek için evvela maddi kaynağınızın olması gerekir. Bu bakımdan, bütçenin hazırlanmasında rol alan bürokratlardan çokça siyasetçi çıktığı görülmüştür. Bunun sebebi, bu insanların hem ülkenin birçok temel meselesine ayrıntısıyla vakıf olması hem de görevleri süresince kurmuş oldukları ilişkilerdir.

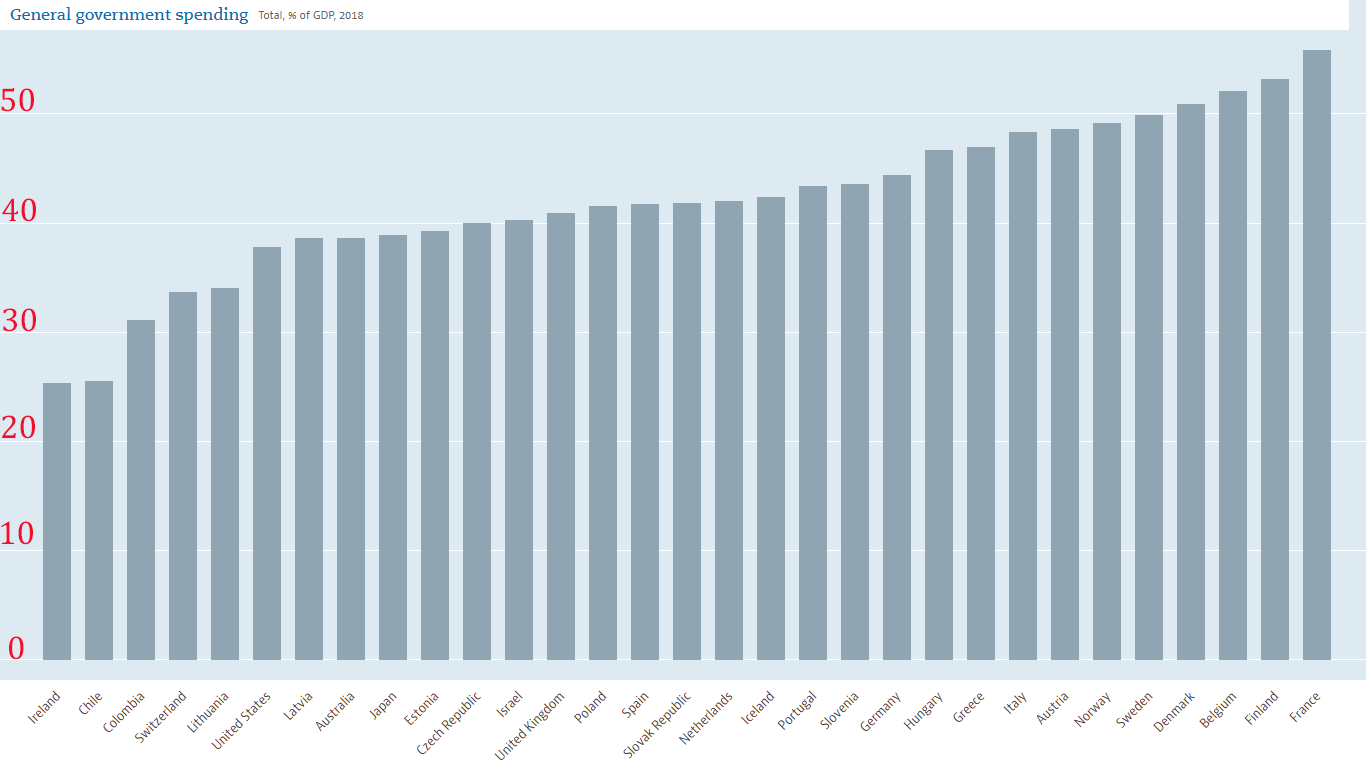

Günümüz dünyasında, kamunun hem gelirlerinin hem de giderlerinin şeffaf bir biçimde periyodik surette açıklanması ve bu hususta disiplinli olunması, gelişmiş kabul edilen ülkelerin ortak özelliklerinden olup yönetimin kalitesini artıran vazgeçilmez bir unsur olarak görülmektedir. Bu durumun, kanaatimizce iki yönü vardır. Birincisi, -yukarıda da bahsetmiş olduğumuz- milli egemenlik teorisinden kaynaklanan haklardır. Devlet bütçesi, kamu gelir ve giderlerinin, yasama organı tarafından onaylanarak hükümet tarafından yürütülüp uygulanmasına izin veren bir kanun, bir hukuki belgedir. Bir başka deyişle kamu kaynaklarının toplanması ve harcamaların yapılması için hükümetin, milli egemenliği temsil eden parlamentodan aldığı bir yetkidir; bu bağlamda toplum ile siyasi iktidar arasında kaynakların kullanımı konusunda yapılan bir sözleşme olarak görülebilir. Dolayısıyla, toplum, kendi adına gelir elde eden ve harcama yapan bu mekanizmayı ne kadar iyi denetleyebilirse o kadar demokratik bir yönetim olacağı kabul edilmektedir. Bu denetim içinse, her şeyden ne olup bittiğinin doğru ve güvenilir biçimde herkesin ulaşabileceği mecralarda ilan edilmesi gerekmektedir. Meselenin diğer boyutu ise ekonomiktir. Aşağıda, 2018 yılına ait, seçilmiş bazı ülkelerin kamu harcamalarının GSYH’ye oranını gösteren bir grafik bulunmaktadır. Görüldüğü üzere, dünyanın en gelişmiş kabul edilen bu ülkelerinde kamu harcamalarının gayri safi yurtiçi hasılaya oranı, en düşük olduğu ülkede bile %25-26 seviyelerindedir. Sosyal demokrasi anlayışının kuvvetli olduğu bazı ülkelerde ise %50’nin üzerine çıkmaktadır. Bu şu demektir; bugün dünyada hemen hemen her ülkede, üretilen toplam ekonomik değerlerin %25 ila %50’si devletlerin kontrolündedir. Kamu maliyesinin bir ülkenin ekonomisi açısından ne kadar önemli bir mesele olduğu hakkında sayfalarca yazı yazılabilir, nitekim literatür tarandığında çok çeşitli çalışmalara ulaşmak mümkündür. Bu yazıda, konunun iktisadi boyutuyla ilgili uzun boylu analizler yapma niyetinde değiliz. Sadece aşağıda verdiğimiz grafik dahi, konunun önemine dikkat çekmek bakımından yeterlidir diye düşünüyoruz.

Seçilmiş bazı ülkelerin kamu harcamalarının GSYH’ye oranını gösteren grafik (2018) – Kaynak: https://data.oecd.org/gga/general-government-spending.htm

Seçilmiş bazı ülkelerin kamu harcamalarının GSYH’ye oranını gösteren grafik (2018) – Kaynak: https://data.oecd.org/gga/general-government-spending.htm

Bir ülkede kamu maliyesinin kalitesi bakımından iki husustan bahsedilebilir. Birincisi, muhasebe ve raporlama boyutudur. Dünyada bugün gelinen noktada, muhasebe kayıtlarının ve finansal tabloların doğruluğu oldukça önem verilen bir konudur. Her devlet bünyesinde sayıştaylar (Supreme Audit Institutions) mevcuttur. Ülkemizde kamu maliyesi alanı, temelde 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile düzenlenmektedir. Bu kanunun ciddi bir reform olduğu söylenebilir. Bu kanundan önce kamu kesiminde birçok bütçe dışı fon, genel bütçe dışında kalan kuruluş mevcuttu. TBMM’de kabul edilen bütçe kanunu, hükümetin kontrolündeki kamu harcamalarının önemli bir kısmını kapsamaz hale gelmişti. Bu durum, kamunun gelir ve giderlerinin dışarıdan bakanlar için sağlıklı bir biçimde engel teşkil etmekle birlikte, yönetenler için de birçok sıkıntıyı beraberinde getiriyordu. Yukarıda da değindiğimi gibi, verilerin sadece yayımlanıyor olması yetmez; bunların ulaşılabilir ve anlaşılabilir olması gerekir. Nasıl ki AYM/AİHM, bir hakkın varlığının mevzuatta yazılı olmasını yeterli görmüyor, makul ölçülerde ulaşılabilir ve kullanabilir olmasını arıyorsa, bu mesele de böyledir. Elbette ki finansal tabloları anlamak için belli bir bilgi birikimi gerekir ancak bu bilgiye sahip bir vatandaşın aylık bütçe rakamlarını öğrenmek için 6-7 farklı mecraya girip bunlar arasında hesaplamalar yaparak gerçek duruma ulaştığı bir düzende, şeffaflık ve hesap verilebilirlik ilkelerinin hakkıyla yerine getirildiğini söylemek mümkün değildir. Kaldı ki, 5018 sayılı kanundan önceki konseptte, bugün periyodik olarak yayımlanan birçok raporun neredeyse hiç yayımlanmadığını dahi söyleyebiliriz. Bugün ülkemizde her kamu kurumu, yıllık faaliyet raporlarını ve buna bağlı olarak mali tablolarını internet sitesinde yayımlamak zorundadır.

Muhasebe ve raporlama sisteminin önemi, kamu yöneticileri için de geçerlidir. Bir kurumda muhasebe sisteminin zayıf olması durumunda kurum yöneticileri de bundan etkilenirler zira böyle bir durumda kurumdaki olayların mali boyutunu tam anlamıyla göremediklerinden eksik bilgiyle karar vermeleri söz konusu olur.

Finansal tablo güvenliği, sadece kamuda değil özel sektörde de oldukça önem verilen bir husustur. Uluslararası standartlar yayımlanmakta ve bunlara uyma zorunluluğu her geçen gün genişlemektedir. Burada mesele, yaşanmış olayların gerçek resmini görme ihtiyacıdır. Bu ihtiyaç sadece şirketlerin sahipleri için değil, diğer birçok kimse için mevcuttur. (Bu hususla ilgili müstakil bir yazı için tıklayınız: Muhasebe ve Önemi )

Kamu maliyesi kalitesinin diğer yönü ise, yürütülen politikalardır. Basitçe, gelirlerin ve giderlerin nasıl gerçekleşeceğine ilişkin kararlardır. Gelirler bakımından başta vergi olmak üzere gelir kaynaklarına; giderler açısından ise amiyane tabirle nereye ne kadar para harcanacağına dair tasarruflar bu kapsamda ele alınır. Bu hususlar maliye politikası olarak adlandırılmaktadır. Bu alanın, muhasebe ve raporlama sistemi meselesine nazaran çok daha tartışmalı bir alan olduğu söylenebilir. Oradaki mesele, yaşanan olayların doğru bir biçimde kaydedilmesi ve raporlanması iken burada mesele, neyin nasıl yapılması gerektiğidir. Bakıldığında, hemen her kamu yönetimi meselesinin esasen bir kamu maliyesi meselesi olduğu söylenebilir. Zira kaynakların nereye ve nasıl harcandığı, yönetimin kalitesiyle doğrudan ilişkilidir. Amaç, kaynakları en verimli ve faydalı şekilde kullanmaktır. Peki bu fayda nedir, nasıl tanımlanmalıdır? Bu noktada, her iktisat ekolünün kendi meşrebine göre maliye politikası önerileri mevcuttur. Tahmin edebileceğiniz gibi, liberal anlayış kamu harcamalarının mümkün olduğunca sınırlı kalmasını; devletçi görüşler ise kamunun ekonomideki ağırlığının artması gerektiğini savunurlar. Örneğin yıllarca ülkemizin gündemini meşgul eden özelleştirmeler, bugünlerde çokça tartışılın kamu-özel işbirliği, yap-işlet-devret gibi modellerle yapılan yatırımlar esasen bir kamu maliyesi meselesi olarak görülebilir. Zira bu konulardaki tartışmalar, kamu kaynaklarının doğru yere ve verimli biçimde kullanılıp kullanılmadığı çerçevesinde ilerlemektedir. Dolayısıyla, bu olayları doğru değerlendirebilmek için mutlaka kamu maliyesi perspektifinden de bakabilmenin gerekli olduğunu ifade edebiliriz.